こんばんは。

TORISです。

前回の記事で 株式投資を始めたいけれど売却益や配当金にかかる税金を非課税にしたいなということで NISA口座を利用したいと考えてましたが、 既に去年からつみたてNISAを利用していることから併用が出来ないため どうしようかと悩んだところまで話が進みました。

現時点での計画をまとめます

年単位でNISA・つみたてNISA口座の切り替えが出来るということは 今年度はとりあえずつみたてNISAで過ごすしかないということです。

せっかくなので投資金額を増額しました。

そのことについてはあとでまとめます。

まず 「①つみたてNISAからNISAへ変更」について 株式投資対応になる。

非課税枠が年間40万円→120万円へ増額することで 資産運用に注力することができる。

ただし非課税期間は20年から5年へ短縮。

良いと思ったのが、非課税となる金額の違いかなと。

「②楽天証券からSBI証券へ口座変更」について

SBIで米国株に投資するとき 為替手数料が最安であることが大きな決め手となりました。

不明点

①つみたてNISAで運用したものをどうするか

②NISAで株式投資することのメリットが見込めるか

・20年間の非課税をフルに活用したつみたてNISAの運用の方が効果的なのか

・株式投資は特別口座でも不可分ないのではないか

いざNISAに口座を変えたいと思ってもまだ踏みとどまる点があるので、 もう少しいろいろ調べる必要がありそうです。

ということで、 仮に来年以降もつみたてNISAを続けていくという結論に達したとき つみたてNISAを利用することの恩恵を最大限に受けたいと考えました。

それは非課税枠ぎりぎりまで投資すること。

まあ始めからそうすれば良かった話ですが・・・。

以前までは、この2つに毎月1万円計2万円買付していました。

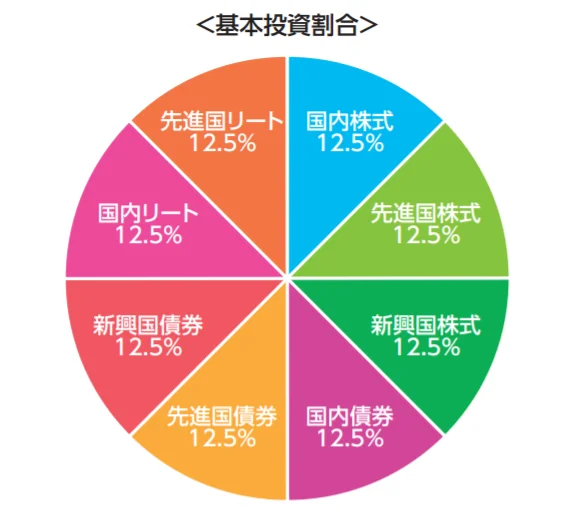

・eMAXIS Slim バランス(8資産均等型)は 国内、先進国、新興国の株式、債券、リート(新興国は無い)に均等に配分したものでとてもバランスよく構成されているものです。

・eMAXIS Slim 米国株式(S&P500)はアメリカの株価指数である「S&P500」の 値動きに連動する投資成果を目的としたファンドです。

さて、それらに加え新たに2つのファンドを組み入れました。

1、「eMAXIS Slim先進国株式インデックス」に毎月1万円

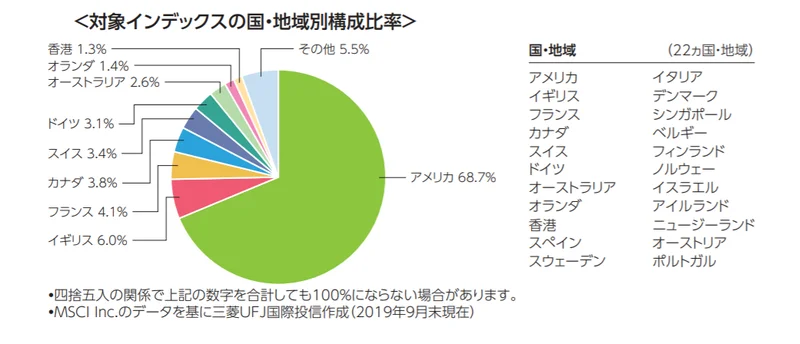

日本を除く先進国の株式に(=MSCIコクサイ・インデックスという株式指数に)連動することを目的としたファンドです。

先ほどのS&P500と違いアメリカ以外に先進国であるイギリスやフランスなども対象となってます。

まあほとんどアメリカが占めていますが。

2、「iFree 日経225インデックス」に毎月3,333円

日本の株式だけに連動することを目的としたファンドをポートフォリオに入れてなかったなということで これを選びました。

これは日経平均株価指数に連動することを目的としてます。

似たもので「たわらノーロード日経225」もありましたが 信託報酬がこちらのほうが若干安いのでこっちにしました。

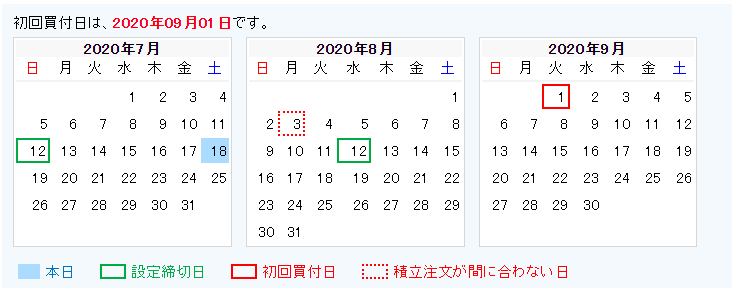

両者とも初回買付は9/1となります。

そしてつみたてNISAのポートフォリオはこうなりました。

毎月合計33,333円となり年間40万円まで非課税という枠ぎりぎりまで投資できる計算となります。 (33,333円*12か月=39万9996円)

今年はとりあえずこれで様子みて、 株式投資についてもっと調べてNISA口座についての計画を考えていこうと思います。

コメント