こんばんは。

TORISです。

きょうから4連勤です。仕事終わりにブログを書いてます。

最近になって保険どうしようかと考え始めてます。

・生命保険

・医療保険

・貯蓄・年金保険

・損害保険

のうち、今日は「医療保険」についてすこし考えました。

よく見かける文言

「医療保険は必要ない」

理由・・・高額療養費制度

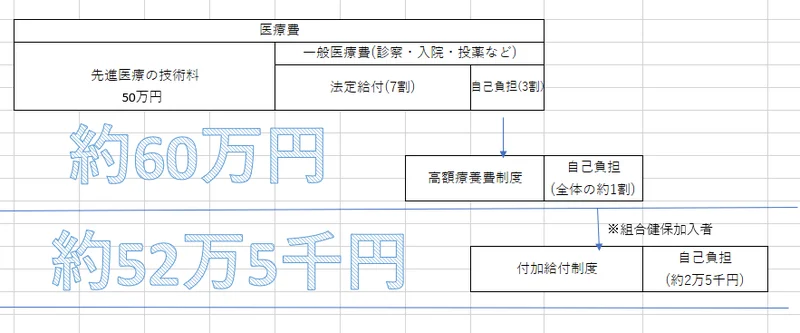

例えば法定給付として

①医療費の7割を負担してくれます。

②残りの3割から「高額療養費制度」が適用されます。

どのくらい適用されるかは標準報酬月額という私たちの毎月の給与を基準に計算が行われますが、結果医療費の約1割まで負担が減ります。

ここまでは公的保険でカバー(県民共済も申請なしで適用できるところもあるみたいです)されます。

つまるところ100万円の医療費が10万円で済む話です。

さらに組合健保加入者であれば「付加給付」という制度があり、一般的に自己負担額が月上限2万5千円まで下がります。

つまり医療費が100万、200万かかろうと月2万5千円の負担で済むということです。

自分もそうですが、組合健保加入者ならばほとんど医療費のことを心配せず、医療保険の存在意義について疑問を抱いてしまいます。

しかし、ケースによって適用されないものが主に2つあります。

今回はそのひとつを挙げます。

「先進医療」です。

簡単にいえば、先進医療を用いた技術料が高額療養費制度の対象外です。

先進医療については以下のサイトが役立ちます。

「先進医療とは? 費用から種類、手続きや先進医療保険までを徹底解説!」

・高度な技術を用いた治療法

・公的医療保険の適用外

・安全性などの条件を満たしたもの

となります。

例:100万円の医療費のうち50万円が先進医療費の場合

先進医療の技術料だけ対象外であって、診察・入院・投薬など一般的な医療費に関しては対象となります。

そんな対象外の先進医療についてですが、

民間保険で付帯する「先進医療特約」は有用なのか

については別の記事にまとめたいと思います。

コメント