こんばんは。

TORISです。

2023年10月に3級を受験し合格

その時の記事です↓

これを機に、消費税って面白いなと思い2級を目指すことに。

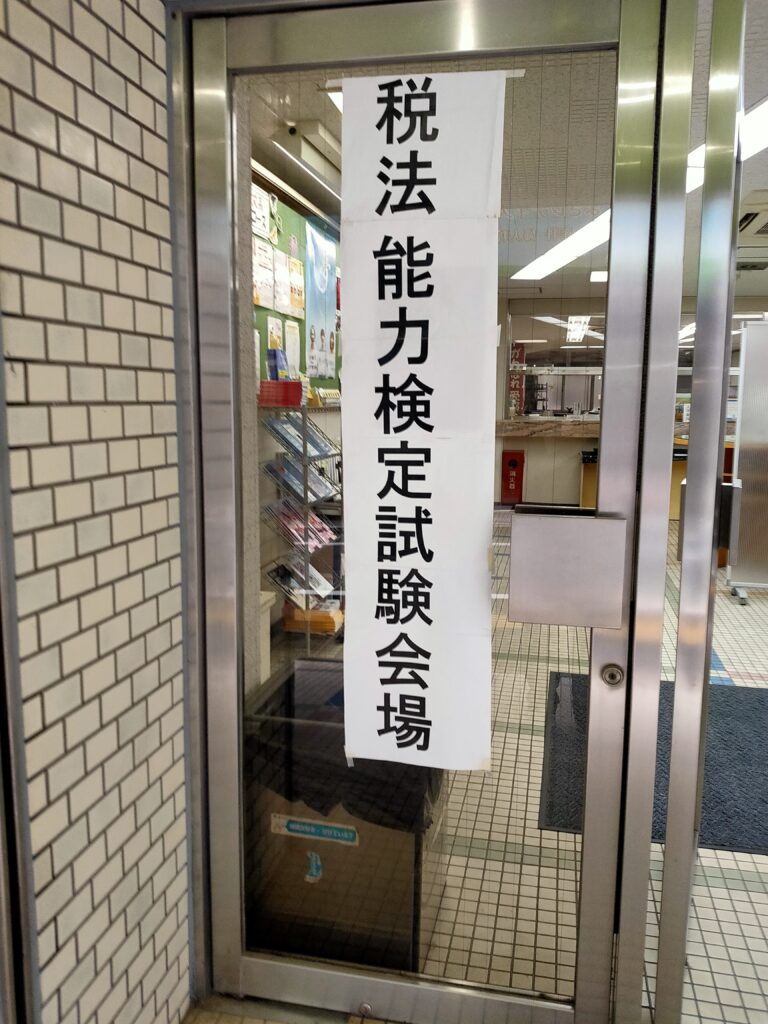

今日は全経 第114回消費税法能力検定2級の試験

15時から試験開始なので、午前少し勉強してました。

まあ、大丈夫だろう。ということで12時くらいにランニングマシンで30分ランニング。

家ランで一汗

— DTM TORIS (@DtmToris) February 4, 2024

ランニングはいいですのう

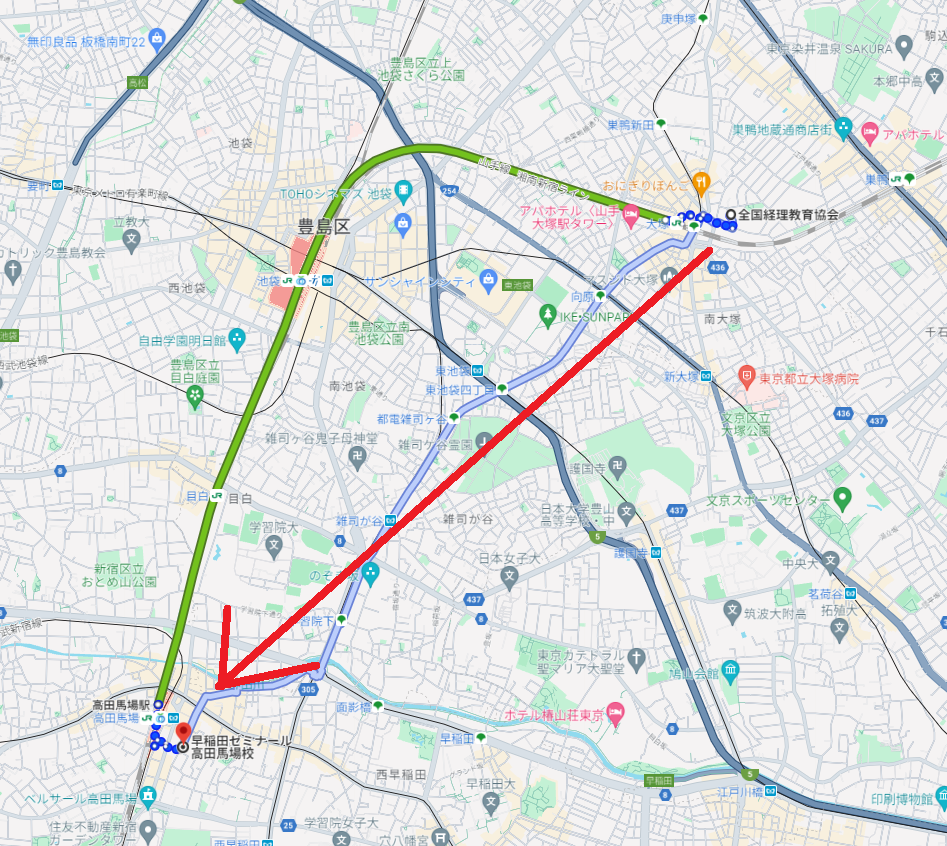

会場へ、しかし…

14:40、大塚駅に到着。

全経会館、意外と静まり返ってない?

もう一度受験票を確認しGoogle Mapで検索したところ、現在位置からブーーーンと飛んで高田馬場駅近くのとある地点が表示されました。

あれ?

会場ミスった!!!

実にF●CKである。

すぐさま電話したところ、「入室30分以内なら大丈夫」とのこと。

なので大急ぎで向かいました。

試験開始2分前に到着

なんとか試験に間に合いました。

ついてすぐ問題用紙と解答用紙を渡され、すぐに試験開始の合図が鳴りました。

走ったせいで汗が止まず、、、

落ち着きを取り戻しながら、なんとか制限時間内に全問解答することが出来ました。

感想

うーん、微妙ですかね。

部分点を稼げてはいると思いますが。

●第一問

大丈夫かな?

おそらく全部正答出来たかなと思います。

●第二問

取引区分に関する問題はどこかミスがありそうです

まず、土地の交換取引は非課税ですよね?笑

あと、甘酒は迷いましたが、軽減税率として解答し、調べたところ合ってました。

ノンアルビールや甘酒は酒税法に規定する酒類(度数が1%未満)に該当しないとのこと。

●第三問

簡易課税制度を用いた控除税額を求める問題。

ここで初見のものが登場しました。

課税標準額を求める問題で、標準税率と軽減税率で分けて求めるところ。

ここは過去問(第110回あたり?)からそのような様式になっていたので特に問題はなく。

しかし問題文に、軽減税率対象となる売り上げがメインの事業をしているところにおける事業用資産?の売却高の記載があって戸惑いました。

最初はスルーしていましたが、解答を終わるところにきてもなおその額を使う場面が無かったので心配になりました。

あとで見直しをしようということで先に行きました。

●第4問

ここは大丈夫かな?細かい数字のミスさえなければ。

課税売上割合を求めるときに出てきた、「有価証券等の譲渡の対価は5%相当額とする」は家出る前に確認したため、難なく解答。

やはりミスしたからこそ記憶に残るのは間違いないですね。

時間が15分くらい余りまた第一問から見直し、第三問。

ああそうか!事業用資産?の売却は標準税率か!ここでは第○事業といった区分で考える必要ない!だから解答のところ空欄が少し大きいのか!笑

ということで急いで消して計算しなおして解答。

関係ありそうな箇所もすべて消して解答し直し。焦った・・・。

第4問は見直しする時間が取れず終了。

結果は2/10(土)

思わぬハプニングがありましたが、凡ミスしてなければ多分合格できたかなぁといった具合です。

とりあえずお疲れ!

コメント