こんばんは。

TORISです。

休職25日目、そして給料日です。

手当が付くものの、残業代が減ったせいで手取りがいつもより低いです。

27日あたりに別途記事にまとめようと思います。

昨日から簿記2級の試験予想問題に手を付け始めました。

今日は4回分解きました。

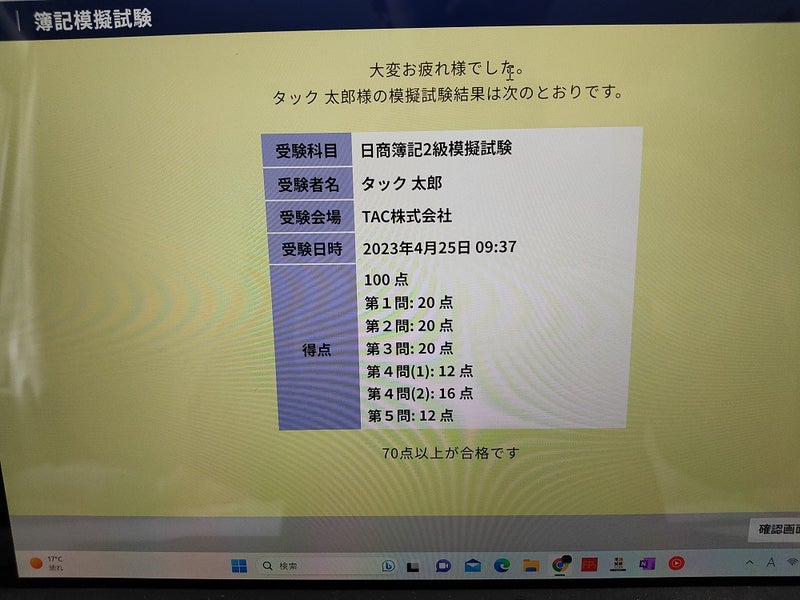

1回目は昨日やったネット試験形式の模擬試験をもう一度解きました。

なんとか満点取れました。

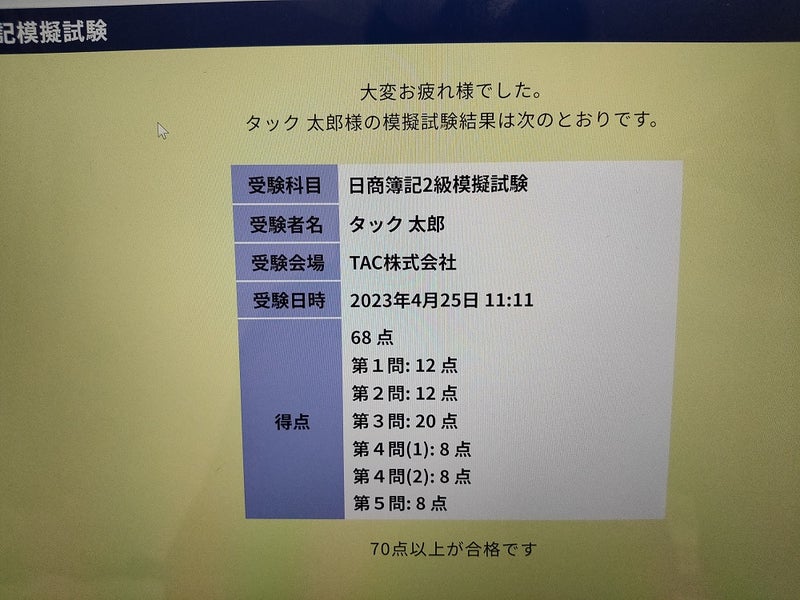

2回目はネットの模擬試験第2回を解きました。

合格点まで惜しくも2点足りず・・・。

解答見ると第1問でケアレスミスあったりしました。これでプラス8点は取れて76点はいけたなぁ…。

見直しは大事ですね。

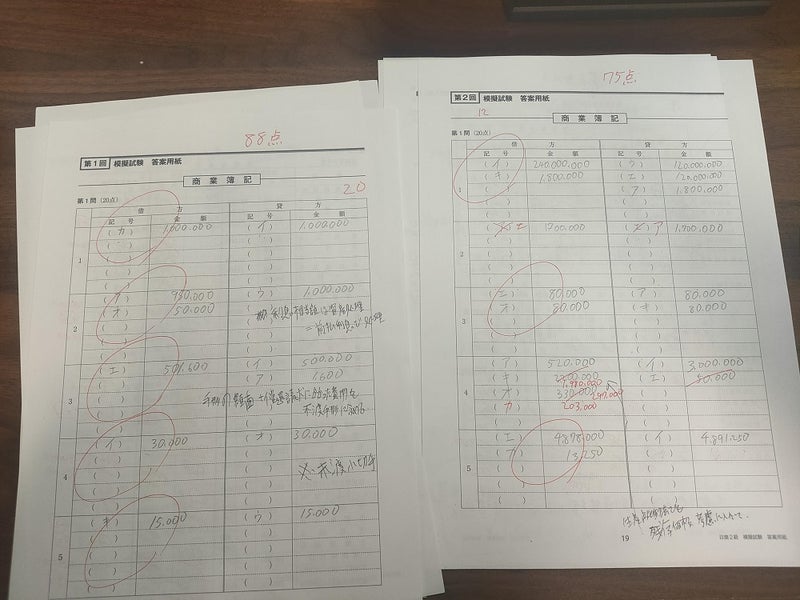

14時ごろ昼ご飯を食べて、その後コンビニに行って紙の解答用紙をコピーしました。

てことで、紙形式での模擬試験も解きました。

紙第1回の方は88点(20、14、14、28、12)、

紙第2回の方は75点(12、14、12、28、9)でした。

合格点に届きました。

第1回は第1、第4、第5問は満点、

第2回は第4問が満点を獲得。

あれ、簿記2級思ったよりいける?

昔はわりと難しい記憶があったのですが。

それか今日解いた問題がたまたま簡単な回だったかもしれません。

個人的に今日の模擬試験60点あたり取れればいいかなと思っていました。

商業簿記が意外と得点できます。

でも解答を見るとちょこちょこ部分点で稼いでいることが分かりました。

全体で見ると間違いが目立ったりしてますが。

まあ運が良いってことかな。

今日も気づいた点をまとめます。

・・・

◎仕損費は仕掛品か確認

◎外貨建ての問題、仕訳自体問題ないけど時間かかりすぎる。決算時の棚卸に向けて、たとえば買掛金をT字でドル表示で集計してみるとパッと見わかりやすくなる。

◎修正仕訳は問題ない、なので精算表の転記の仕方の復習が必要

◎「剰余金の配当」=「利益剰余金」

◎償却債権取立益とか初見、意外と簿記3級に説明があったりするので簿記3級での振り返りも必要。

◎生産高比例法も残存価格を考慮にいれて

◎「剰余金の配当」と「別途積立金」は分けて仕訳して

◎決算整理前残高試算表のとことP/Lの当期純利益を足せば「繰越利益剰余金」が求まるが、B/Sだけならもう差額で求めたほうがいい

◎投資有価証券はその他有価証券だけじゃない

◎「間接材料費」はたとえば何がある?

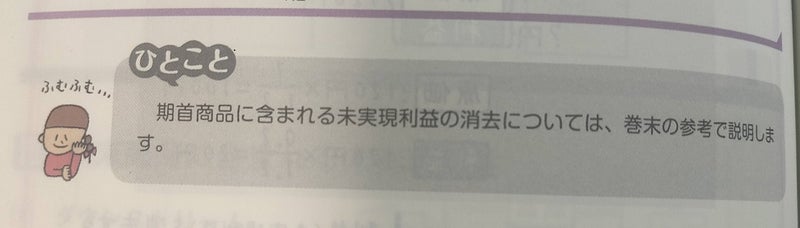

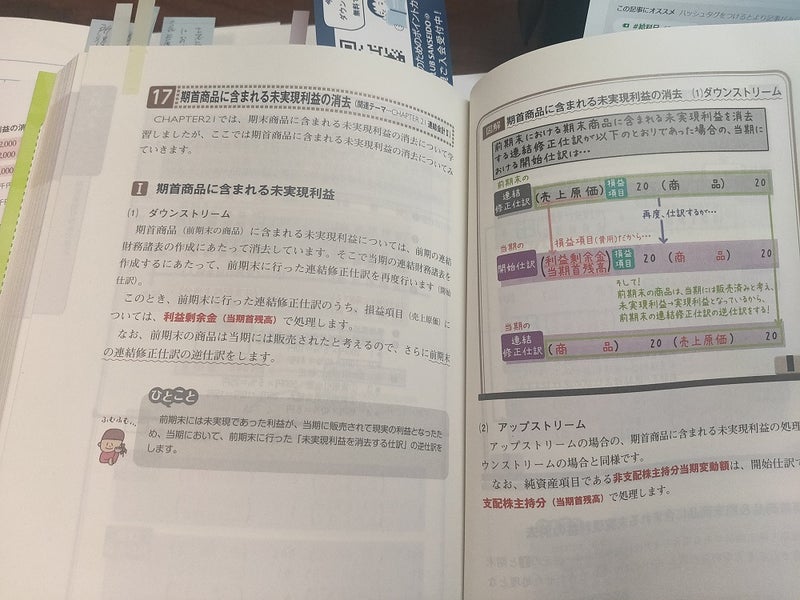

ひとつ分からないところがありました。

「連結会計」の「未実現利益」の問題。

親会社は子会社に対して原価に20%の利益を加算して商品を販売している前提で、

期首商品残高のうち親会社から仕入れた商品が12000千円あって、期末にその未実現利益の消去の仕訳をするが、

利益剰余金2000/商品2000

商品2000/売上原価2000

となるのが分からない。勘定科目になぜ利益剰余金が出てくるのが分からない。

と思ってテキストに振り返って眺めていたところ・・・

なんと!

テキストの巻末に載ってました。

ようは連結会計の開始仕訳と同じような考え方ですね。

「のれん償却」や「受取配当金」と同様、損益項目だから「利益剰余金(当期首残高)」として処理するってことか。

でも当期において販売され現実利益となったから、この仕訳の逆仕訳する必要もあるってことですね。

テキストの細かいところまで出るとはこういうことか。

明日も、ぼちぼち簿記模試解き解きですね。

コメント