どうも、TORISです。

以前ブログで住民税が少し安くなったと記事を上げましたが、その時はまだ住民税決定通知書を受け取ってませんでした。

どうやら上司が渡すのを忘れてたみたいで、最近になってようやく受け取りました。

中身を確認していきます。

最近FP2級を取得したのでこの場において知識の確認を交えて解説していきます。

どうぞお付き合いお願いします。

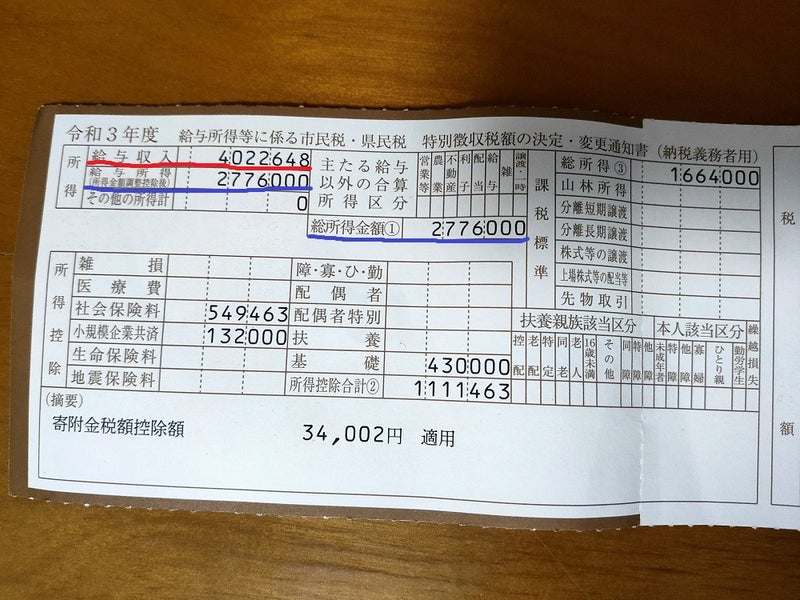

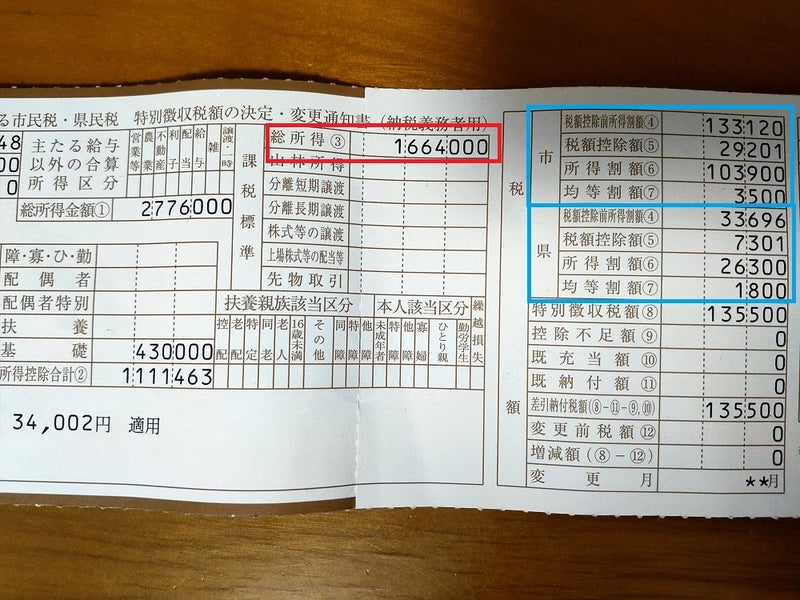

①給与収入および給与所得

赤線が給与収入です。

つまり勤務先から支給された総額が記載されており、いわゆる年収を表します。

青線、給与所得とは税金の計算のもととなる金額で、給与収入を以下の計算式に当てはめて算出されます。

「給与収入=収入金額-給与所得控除」

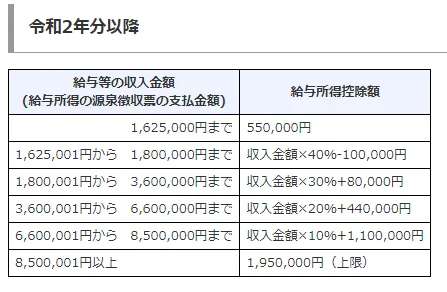

給与所得控除は以下の計算式で求められます。

※引用:国税庁ホームページ

計算は端数整理してから求めることとなります。

端数整理額は

「収入÷4,000=A」

Aの小数点以下を切捨て

「A×4,000=端数整理額」

で求められます。

なので当てはめると4,020,000円となりました。

4,020,000*20%+440,000=1,244,000(←給与所得控除)

4,020,000-1,244,000=2,776,000円

給与所得は2,776,000円となります(総所得金額)。

記載金額と一致してます。

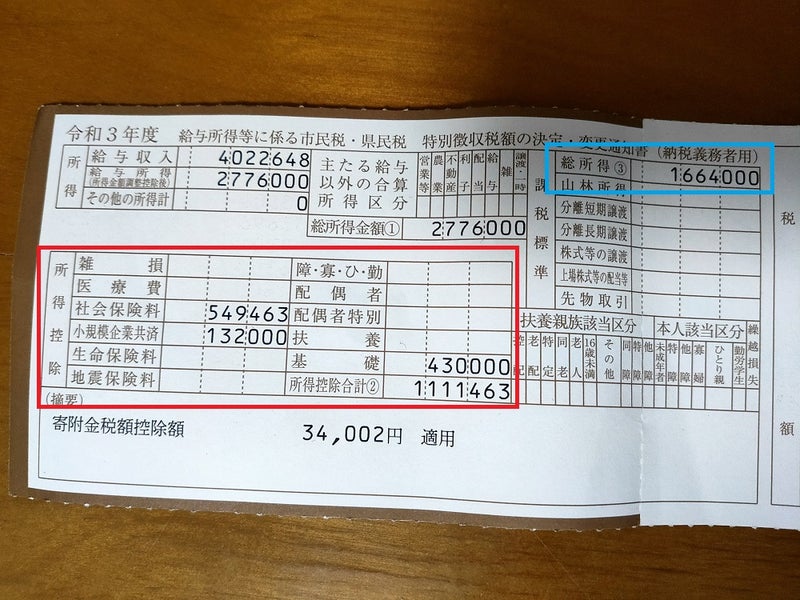

②所得控除

①で求めた給与所得から所得控除額を差し引いて課税標準を求めます。

所得控除は、その名のとおり所得から控除することができる金額(課税されない金額)です。

扶養控除や医療費控除など様々なものがあります。

以下、自分の所得控除です。

●条件なく合計所得金額に応じて「基礎控除」というものは適用されます。

所得税と金額が異なる部分があります。(代表的なものは基礎控除、配偶者控除、配偶者特別控除、扶養控除です。)

基礎控除は所得税だと48万円ですが、住民税は(2021年度分から)43万円です。

●続いて社会保険料、549,463円が控除されました。

社会保険料はつまり健康保険や厚生年金保険のことで、支払った全額が控除対象となります。

自分は給与明細を独自にエクセルでまとめているのですが、2020年度は社会保険料の合計額は549,463円でした。

記載金額と一致してますね。

しかし社会保険料だけで54万円も支払ってたのは大きいです。

●そして小規模企業共済、132,000円が控除されました。

これは2020年度のiDeCo(個人型確定拠出年金)の掛け金が反映されてます。

自分は楽天証券で毎月12,000円拠出してます。去年は11か月分拠出したので132,000円となり、その分が小規模共済等掛金控除として所得控除になりました。

iDeCoの掛け金を所得控除に反映させる方法を去年の10月に記事にまとめたものがありますので参考までに。

以上、所得控除額は

430,000(基礎控除)+549,463(社会保険料控除)+132,000(小規模企業共済等掛金控除)=1,111,463円となりました。

課税標準は、

2,776,000円(①給与所得)-1,111,463円(②所得控除)=1,664,000円となりました。

次にこの課税標準の1,664,000円に税率をかけて具体的な住民税が算出されていきます。

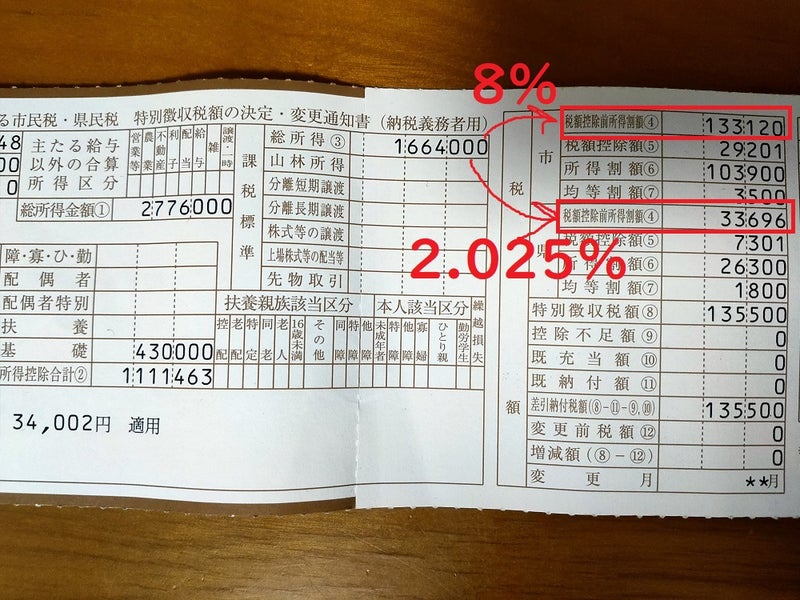

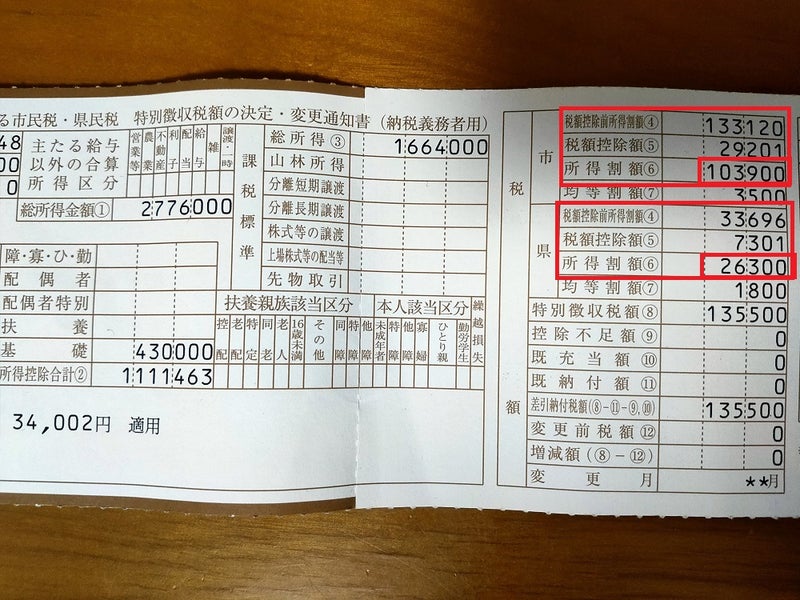

③税額計算および税額控除

課税標準に10%かけて税額を求めますが県民税と市民税に分かれます。

さらに所得割と均等割という区分もあります。

まず所得割です。

市町村民税6%、道府県民税4%が一般的ですが、政令指定都市は前者8%、後者2%と定められてます。

そして自分川崎市は県民税が2.025%です。

水源環境保全・再生のための個人県民税超過課税として0.025%が上乗せされてます。

詳細は川崎市のホームページに載ってます。

なので、課税標準1,664,000円に対し

1,664,000円*8%=133,120円(市の所得割)

1,664,000円*2.025%=33,696円(県の所得割)

となりました。

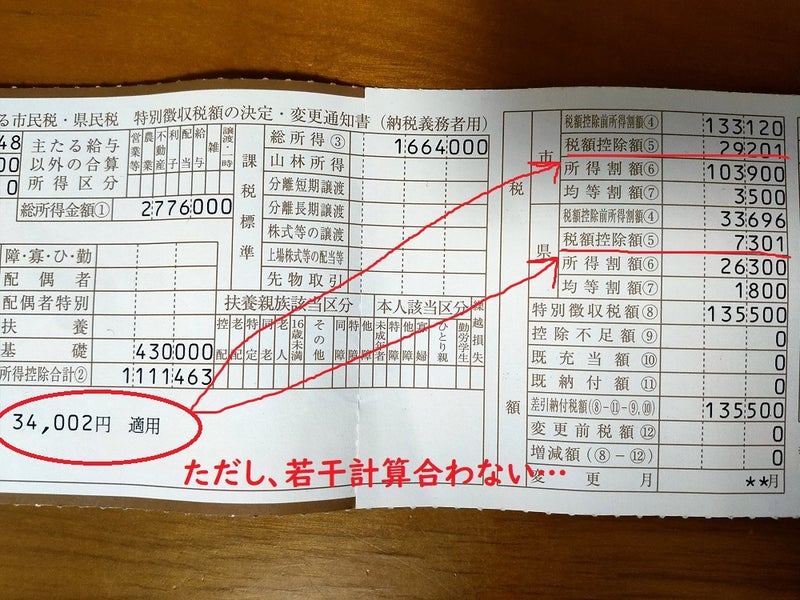

次に均等割にいきたいところですが、その前に税額控除にいきます。

税額控除がある場合、所得割に対してそれを差し引くことが出来ます。

ふるさと納税がそれです。

寄附金税額控除額として34,002円が適用されます。

2020年の寄付額は36,000円です。

寄付したのは2020年1月でした。

寄付金控除は

「支出寄附金-2,000円」の計算式で求められます。

なので36,000円-2,000円=34,000円で、だいたい記載どおりとなりました。(+2円多いのはなんだろうか…)

これを市民税、県民税で按分します。

計算式が複雑なので割愛します。

また、29,201円+7,301円=36,502円となり寄付金控除額より多く算出されたのもよく分からなかったです。

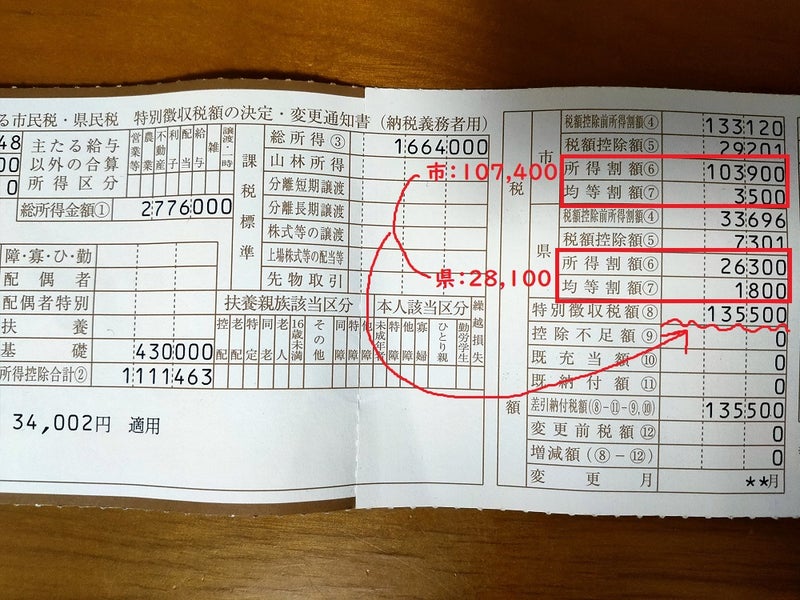

所得割は

市…133,120円-29,201円=103,900円

県…33,696円-7,301円=26,300円

となりました。

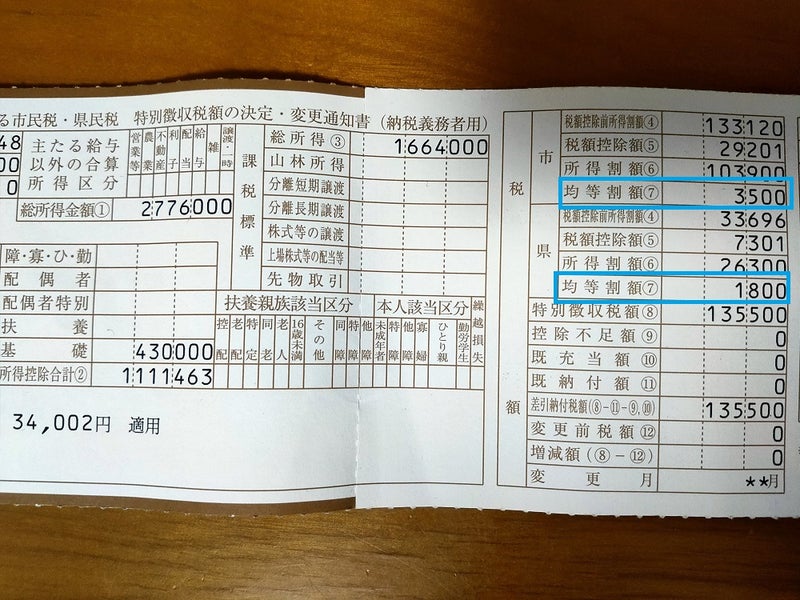

そして均等割です。

均等割は所得の大小にかかわらず、一定額が課税される部分で

市町村民税は一律3,500円、道府県民税は一律1,500円と決まってます。

ただここでも川崎市における県民税は所得割と理由を同じくして超過課税により300円上乗せされてると説明してます。

なので記載は1,800円です。

所得割と均等割を合算します。

市…103,900円(所得割)+3,500円(均等割)=107,400円

県…26,300円(所得割)+1,800円(均等割)=28,100円

市と県を合算して、107,400円+28,100円=135,500円。

これが今年度納めるの住民税の総額となります。

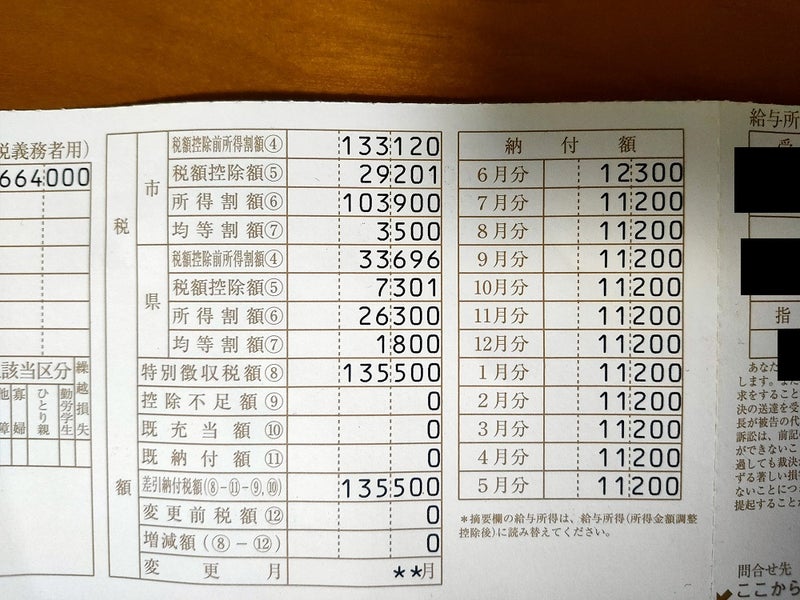

④納付額

6月は12,300円、7月以降は11,200円となりました。

徴収税額を12分割したとき割り切れず端数が出てくると思いますが、その端数をすべて6月に振ることになっているため6月分だけ高くなってます。

以上が収入金額から住民税決定の流れとなります。

所得控除をうまく活用し少しでも住民税を抑えられるかがポイントになるのではないかと思います。

間違っている箇所があればご指摘ください。

にほんブログ村

コメント